NISA(少額投資非課税制度)とは

お得な非課税制度を使いこなそう!

NISA制度について

NISA(少額投資非課税制度)は

魅力的な制度です。

NISAの基礎知識から活用方法まで

しっかりチェックしていきましょう!

NISA(少額投資非課税制度)とは

資産づくりの手助けとして、目的に合わせて非課税制度NISAを活用!

夢や希望を叶えるためにはまとまったお金が必要となる場合があります。しかし低金利時代が続く中、預貯金ではなかなかお金は殖えません。

資産づくりの手助けとして様々な非課税制度があるのをご存知ですか?目的や期間を決め、お客さまに合った非課税制度を活用して資産形成の一歩を踏み出してみませんか?

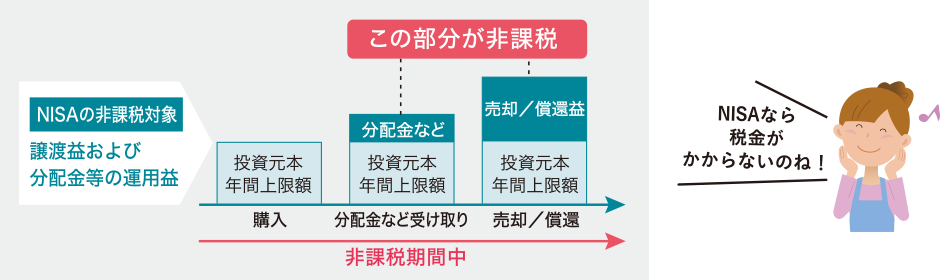

一般口座・特定口座とNISA口座の税率比較

NISAを利用することで、売却益等の課税が免除されます。NISAの細かいルールはたくさんありますが、簡単にポイントを押さえましょう。

- *一般口座・特定口座では、上場株式等の譲渡益及び分配金・配当金に対して、所得税約20%が課税されます。

- 2013年1月から2037年12月末までの25年間は、東日本大震災からの復興のために、復興特別所得税0.315%が上乗せされます。

新しいNISA制度のポイント

NISA制度をご存じですか?

通常、株式や投資信託などの金融商品に投資をした場合、発生した売買益や受け取った配当に対して約20%の税金がかかりますがNISA制度を利用すれば、これらの金融商品から得られる運用益が非課税になります。

2024年1月より新しくなり、より使いやすくなりました。

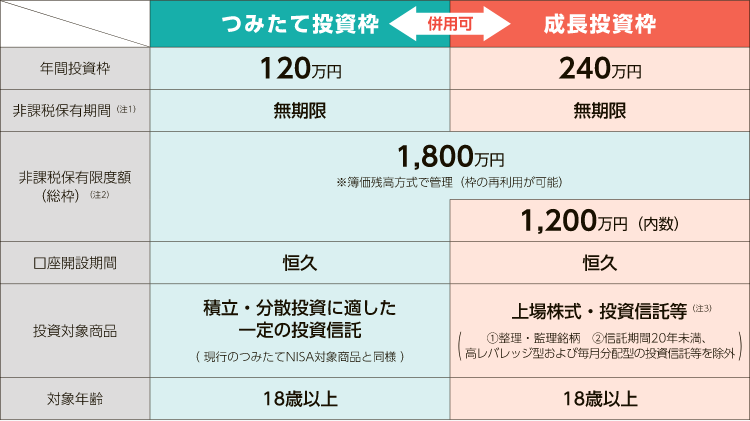

NISAのポイント

口座開設期間が恒久化!

口座開設期間が恒久化!

いつまでもNISAを利用した投資を行うことが可能。

年間の投資枠が最大360万円!

年間の投資枠が最大360万円!

つみたて投資枠:年間120万円、成長投資枠:年間240万円

つみたて投資枠と、成長投資枠の併用が可能!

つみたて投資枠と、成長投資枠の併用が可能!

非課税保有期間が無期限化!

非課税保有期間が無期限化!

非課税保有期間が無期限となり、より長期的に投資を行うことが可能です。

非課税保有限度額は、全体で1,800万円!

非課税保有限度額は、全体で1,800万円!

- (出典)金融庁ウェブサイト(https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html)を加工して作成

NISAの概要

- (注1)非課税保有期間の無期限化に伴い、定期的に利用者の住所等を確認し、制度の適正な運用を担保します。

- (注2)利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理します。

- (注3)金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督およびモニタリングを実施します。

- 出典:金融庁ウェブサイト( https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html )

- 記載内容は当資料作成時点の制度であり、今後変更される場合があります。

あなたに合ったNISAの活用方法

新しいNISAでは「つみたて投資枠」と「成長投資枠」を同時に利用することができ、より柔軟な投資が可能です。

つみたて投資枠

つみたて投資枠-

長期の積立分散投資を目的としているため、

対象商品もそれに適した

一定の投資信託が対象

成長投資枠

成長投資枠-

つみたて投資枠と比較して幅広い商品が対象

より目的やニーズに合わせた商品選択が可能

- 対象外の商品は

「よくあるご質問」Q3をご参照ください。

ライフスタイルや投資する目的、

投資金額やリスク許容度を踏まえて、

「つみたて投資枠」「成長投資枠」どちらを

どのように使っていくのか

最適な活用方法を見つけていきましょう!

こんな方はつみたて投資枠中心の

ご利用がオススメ!

- 長い時間をかけて安定的に運用を行いたい

- 将来に向けてコツコツ貯蓄をしたい

- 初めて資産運用をするのでちょっと不安

- 一度に多額の資金を用意することが難しい

こんな方は成長投資枠中心の

ご利用がオススメ!

- まとまった資金をもとに運用を行いたい

- 幅広い選択肢からご自身のリスク許容度に合った商品を検討していきたい

- 投資タイミングをより柔軟に決めたい

百五銀行でNISAを始めるメリット

窓口でもお電話でも相談できます!

窓口でもお電話でも相談できます!

「NISAについてじっくり説明してほしい」「自分はどんな風にNISAを使ったらいいんだろう?」など、資産運用を始める時も、始めた後も、百五銀行があなたの疑問や不安を解決します。

- 申込書をお取り寄せいただき、郵送でお申込みいただきます。

- お電話でのご相談は、預り資産センターまでご連絡ください。

来店不要!24時間Webでカンタンにお手続きできます!

来店不要!24時間Webでカンタンにお手続きできます!

NISA口座開設から資産運用のお取引まで、インターネット投資信託で完結。

窓口でのお手続きが不要なため、忙しい方にもおすすめです。

- 申込書をお取り寄せいただき、郵送でお申込みいただきます。

いつもの口座で手続きできます!

いつもの口座で手続きできます!

預金口座からの引き出しや入金のお手続が不要。

いつもご利用いただいている口座から気軽に始めることが出来ます。

NISA口座開設手続

NISA口座開設のしかた

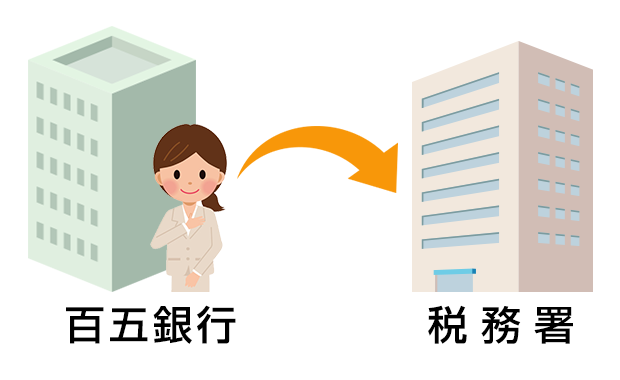

-

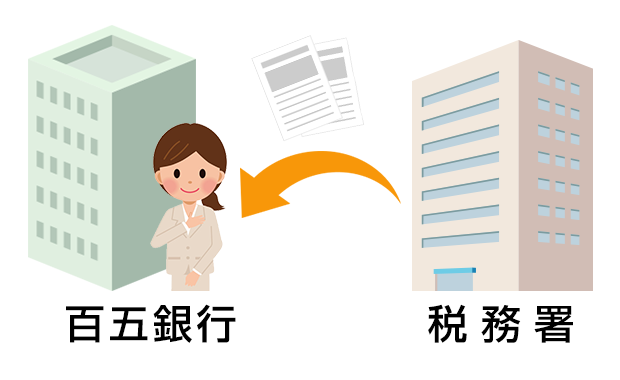

お客さまは「非課税口座開設にかかる申請書 兼 届出書」などを百五銀行に提出していただきます。

非課税口座開設の申請の際にはマイナンバー(個人番号)のご提示も必要となります。 -

百五銀行からお客さまの非課税口座の開設状況を税務署に確認いたします。

-

税務署は、お客さまごとに「確認書」を交付します。

-

百五銀行は「確認書」を受領し、お客さまの口座を開設いたします。

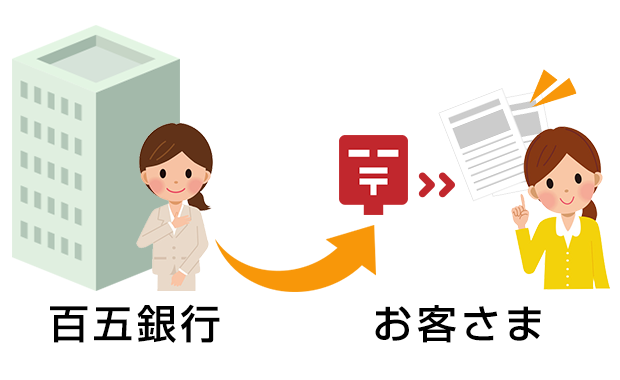

百五銀行から「口座開設完了のご案内」をお客さまに郵送いたします。

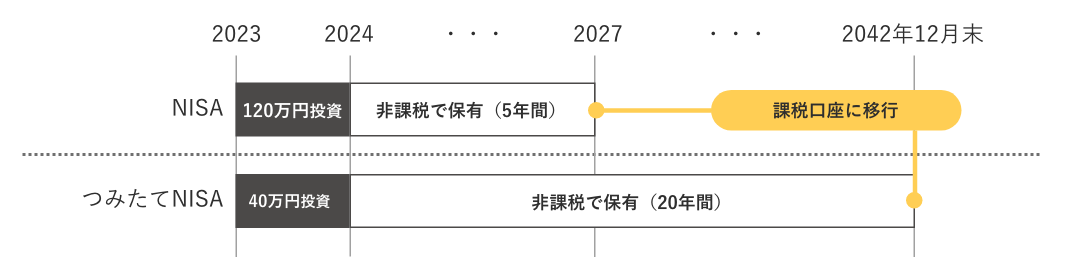

2023年までのNISA制度をご利用の方へ

2023年12月までに一般NISAやつみたてNISAを利用されている場合、

2024年1月1日時点で自動的にNISAの勘定(成長投資枠およびつみたて投資枠)が設定されます。

2023年までのNISAで保有している商品は、非課税期間が満了するまで保有できます

2023年末までに開設したNISA・つみたてNISA口座で保有している商品は、新しいNISA制度とは別に、それぞれの非課税期間(NISA:5年間、つみたてNISA:20年間)が満了するまで非課税で保有できます。

- 2023年にNISAまたはつみたてNISAをはじめた場合

新NISAへのロールオーバーはできません

2023年末までにNISA口座で購入した残高は、2024年以降に設定されるNISAへロールオーバーすることはできません。

非課税期間終了時に、新しいNISAへ移したい場合は一旦売却する必要があります。

よくあるご質問

例えば、1,800万円の非課税枠を使い切っている状態で、そのうち取得価格が200万円の商品を売却した場合、

この200万円分の枠が翌年以降復活して再利用が可能となります。

また、2024年以降、その年の1月1日において18歳である場合には、同日において新NISAが自動開設されます。

NISAご利用にあたっての

ご留意事項

NISA制度(つみたて投資枠、成長投資枠)をご利用いただくにあたって、ご留意いただきたい事項は次の通りです。NISA制度ご利用にあたっては、制度内容を十分にご理解いただき、お客さまの投資目的や運用のお考えに合った商品・サービスをご提供できる金融機関をご検討ください。当行のNISA口座では「公募株式投資信託」のみが対象となります。

NISA制度について

(1)口座開設等

- 同一年において一人一口座(一金融機関)しか開設できません。(金融機関変更した場合を除きます。)

- NISA口座内の株式投資信託等を非課税のまま、他の金融機関等に移管することはできません。また、他の口座(特定口座・一般口座)で現在保有している株式投資信託等をNISA口座へ移管することはできません。

(2)損失および損益通算について

- NISA口座内で生じた損失は税務上ないものとされ、特定口座・一般口座で生じた譲渡損益や収益分配金との損益通算はできません。また損失の繰越控除もできません。

- NISA口座内の株式投資信託等を課税口座に払い出した場合は、払い出された株式投資信託等の取得価額は払出日における時価となり、払出日に価格が下落していた場合でも、当初の取得価額と払出日の時価との差額にかかる損失はないものとされます。

(3)年間投資枠と非課税保有限度額について

- 年間投資枠(つみたて投資枠120万円/成長投資枠240万円)と非課税保有限度額(成長投資枠・つみたて投資枠合わせて1,800万円/うち成長投資枠1,200万円)の範囲内で購入した株式投資信託等から生じる収益分配金及び譲渡所得が非課税となります。

- 非課税保有限度額については、NISA口座内株式投資信託等を売却した場合、当該売却した株式投資信託等が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠範囲内で再利用することが可能です。

- 分配金再投資型の株式投資信託の収益分配金の支払を受けた場合は、当該分配金による当該株式投資信託等の再投資(自動買付け)を行えば、その分について年間投資枠と非課税保有限度額を利用することとなります。

- したがって、NISA制度の利用者にとって、短期間に金融商品の買換え(乗換え)を行うまたは分配金再投資型の公募株式投資信託につき高い頻度で分配金の支払を受けるといった投資手法等はNISAを十分に利用できない場合があります。

- 株式投資信託において支払われる分配金のうち元本払戻金(特別分配金)は非課税であり、NISA制度によるメリットを享受できません。

(4)基準経過日における氏名・住所の確認を行うことについて

- NISA口座に初めてつみたて投資枠を設けた日から10年を経過した時、およびその後5年を経過する毎に、氏名・住所について確認いたします。基準経過日から1年の間に当該確認ができない場合には、新たにNISA口座への株式投資信託等の受入れができなくなります。

つみたて投資枠について

(1)つみたて投資枠に係る積立投資信託契約(累積投資契約)の契約が必要で、同契約に基づき定期かつ継続的な方法により対象商品の買付けが行われます。

(2)つみたて投資枠で買付可能な商品は、長期の積立・分散投資に適した一定の投資信託に限られます。

(3)つみたて投資枠に係る積立投資信託契約(累積投資契約)により買い付けた投資信託の信託報酬の概算値を原則として年1回お知らせします。

成長投資枠について

(1)対象商品は、NISA制度の目的(安定的な資産形成)に適したものに限られます。成長投資枠で買付可能な商品から、整理・監理銘柄に該当する上場株式、信託期間20年未満又はデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等が除外されています。

投資信託のお取引にあたって

ご留意いただきたい事項

投資信託全般について

- 投資信託は預金商品ではありません。

- 銀行で取り扱う投資信託は預金保険制度、投資者保護基金の対象ではありません。

- 投資信託は元本保証および利回り保証のいずれもありません。

- 当行は投資信託の販売会社であり、投資信託の設定・運用は、運用会社が行います。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- 投資信託に組み入れた株式・債券等の価額の下落やそれらの株式・債券等の発行者の信用状況の悪化、また外貨建て資産に投資している場合は為替相場の変動、さらにそれらの発行者の信用状況の悪化の影響等により、基準価額が下落し損失を被ることがあります。

- 投資信託には、換金に制限のある商品もありますので、事前にご確認ください。

- 投資信託の購入は、最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」の交付を受け、重要事項等の説明を受けられたうえで、ご自身の判断でお願いします。

- 投資信託のお取引に関しては、書面による契約の解除(クーリング・オフ)の適用はありません。

投資信託のリスクについて

-

投資信託に組み入れられている株式、債券等の有価証券により、リスクは異なります。主なリスクとして以下のものがあります。

株式の価格変動リスク、債券の価格変動リスク、不動産投信の価格変動リスク、為替変動リスク、信用リスク、流動性リスク(換金・権利行使・契約解除の制限)、カントリーリスク※各商品のリスクの詳細については、最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」をご覧ください。

投資信託でご負担いただく主な費用(手数料等)について

-

投資信託のお取引に関しては、以下の費用(手数料等)が商品によっては必要になります。

- <直接ご負担いただく費用>

-

- ご購入時のお申込手数料・・・購入金額に対して最高3.3%(税込)

- 信託財産留保額・・・基準価額に対して最高0.3%

- <間接的にご負担いただく費用>

信託財産から差し引かれるため、別途お支払いいただく必要はございません。 -

- 保有期間中の信託報酬・・・投資信託保有残高に対して最高2.09%(税込)

-

その他費用・・・

実際の取引等に応じて事後的に決まる費用であるため、その金額については事前に表示することができません。

*各商品の手数料等の詳細については、最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」をご覧ください。

分配金に関するご留意事項はこちらをご確認ください。

分配金に関するご留意事項2023年8月17日 現在