戻る

<百五>教育資金贈与専用預金

| ■ | 「<百五>教育資金贈与専用預金」は「教育資金の一括贈与にかかる贈与税の非課税措置(租税特別措置法第70条の2の2)」の適用商品となります。 |

| ■ | 2021年3月31日をもって新規口座開設および追加入金の受付は終了しました。 お引出しについては、引続き受付けております。 |

教育資金の一括贈与にかかる贈与税の非課税措置について

制度のポイント

| POINT ① | お孫さまなどへの教育資金贈与が、1,500万円まで非課税となります。 お孫さまなどが、祖父母さまなどから教育資金として贈与された資金を、お孫さまなど名義の金融機関の口座に預入れした場合、実際に教育資金として支払われた資金(最大1,500万円まで)が非課税となります。

|

||||

|---|---|---|---|---|---|

| POINT ② | 学校など以外に支払われる教育資金も500万円まで非課税となります。 学校など以外(塾や習い事など)に支払われる教育資金のうち一定のものについては、上記1,500万円の範囲内で最大500万円まで非課税となります。

|

||||

| POINT ③ | 2021年3月31日(水)までの贈与が対象となります。 贈与契約後、2か月以内にお預入れいただく必要があります。 |

||||

| POINT ④ | お孫さまなどが30歳になるまでの教育資金が対象となります。

|

||||

| POINT ⑤ | 教育資金に充当したことを証明する領収書などの提出が必要です。 非課税措置を受けるためには、教育資金に充当したことを証明する領収書などを、金融機関に提出する必要があります。

|

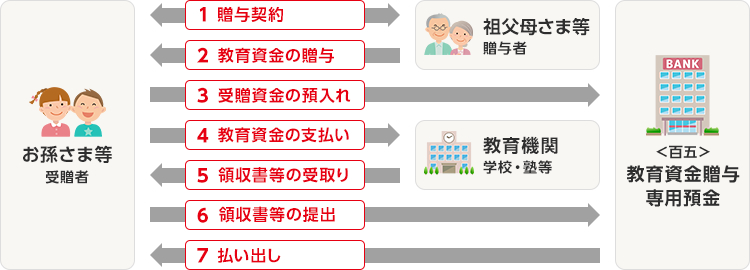

制度のイメージ図

| ※ | 2021年3月31日までに祖父母さまなどが、教育資金をお孫さまなどへ「一括贈与」した場合において、実際に教育資金として支払われた資金(最大1,500万円まで)が非課税となります。 |

商品説明

商品名

<百五>教育資金贈与専用預金

ご利用いただける方

| 口座開設・ご入金 | 祖父母さまなどの直系尊属から、教育資金を贈与される20歳未満の個人のお客さまで、贈与を受けた年の前年の合計所得金額が 1,000 万円以下の方に限ります。 |

|---|---|

| お引き出し | 原則、30歳までお引き出しいただけます。 |

対象となる預金

普通預金(教育資金管理特約を別途締結していただきます。)

| ※ | キャッシュカード、ATM、インターネットバンキング、スマホバンキングはご利用いただけません。 |

口座開設方法

| ● | お近くの<百五>の窓口でお申込みいただけます。(20歳未満の方といたします。) |

| ● | お預入れ限度額は1,500万円です。 |

| ※ | 口座開設後の諸手続きは、口座開設店のみで受付いたします。 |

| ※ | 東京営業部、大阪営業部、中部法人営業部は除きます。 |

| ※ | 本人確認書類のほか、贈与を受けた年の前年の合計所得金額を証明する書類(原本)と個人番号のご提出が必要です。 |

お預入れ期限

2021年3月31日(水)まで

お預入れ方法

| ● | 口座開設店の窓口で、お預入れいただきます。(20歳未満の方といたします。) |

| ● | お預入れ金額は100万円以上1円単位です。 |

| ※ | 贈与を受けた年の前年の合計所得金額を証明する書類(原本)と個人番号のご提出が必要です。 |

お引出し方法

口座開設店で、お引き出しいただきます。

| ※ | お引き出しの際には、教育資金の支払いを証明する書類など(原本)を窓口に提出していただきます。 |

手数料

無料

解約について

以下のいずれか早い日に教育資金管理契約は終了し、本口座を解約いただきます。

| (1) | 預金者(お孫さまなど)が、30歳になられた日

|

||

| (2) | 預金者(お孫さまなど)がお亡くなりになられた日 | ||

| (3) | 口座残高が0円となり、預金者(お孫さまなど)と当行との間で契約終了の合意が得られた場合 |

その他

| ● | 手続きなどの詳細につきましては、窓口までお問い合わせください。 |

| ● | 税務上の取扱いについては、税理士など専門家にご相談ください。 |

教育資金の範囲

学校などに対して直接支払われる金銭

学校などへの支払は、上限1,500万円が非課税となります。

| ※ | 幼稚園、小学校、中学校、高等学校、大学、大学院、専修学校、各種学校、認定こども園、保育所、海外の日本人学校、インターナショナルスクール(国際的な認証機関に認証されたもの)など |

学校など以外に対して直接支払われる金銭で、社会通念上相当と認められるもの

学習塾やスポーツ教室などの習い事などへの支払いは、上記1,500万円のうち500万円を上限として非課税となります。

| ※ | 教育(学習塾、そろばんなど)、スポーツ(水泳、野球など)、文化芸術(ピアノ、絵画など) |

| ※ | 2019年7月1日以後は、お孫さまなどが23歳以降に学校など以外に支払う習い事費用が、原則、非課税の対象外となります。 |

対象となる費用(領収書などが発行されることが必須となります。)

| 学校など の場合 |

入学金、授業料、入園料、保育料、施設設備費、修学旅行・遠足費、入学検定料、学級会費など |

|---|---|

| 学校など 以外の場合 |

教育活動の指導の対価(月謝、謝礼、入会金、参加費など)、指導を行う者を通じて購入する物品 |

| ● | なお、現在でも扶養義務者から被扶養者への「学費や教材費、文具費などの教育費であって、通常必要と認められるもの」の範囲内で都度贈与を行う場合は、非課税とされています。相続税法第21条の3第1項第2号、相続税法基本通達21の3-4~6 |

| ● | 文部科学省ホームページにも教育資金および学校などの範囲に関する情報が、掲載されています。お支払いされた金銭が、非課税措置の対象であるか否かや「学校など」「学校など以外」の区分の判断につきましては、税理士など専門家にご確認ください。 |

お問い合わせ

-

窓口で

窓口で- 店舗を探す

- 各店舗の窓口で承っています。

-

お電話で

お電話で- 百五銀行ダイレクト営業センター

- 0120-105-001(フリーダイヤル)

- 受付時間|9:00~17:00(月~金曜日)

銀行休業日は除きます。 - 自動音声ガイダンスの後にご利用のサービス番号をお選びください。

- 海外、IP電話などからのお電話でフリーダイヤルをご利用いただけない場合は次の電話番号へおかけください。

- 059-236-1060(通話料有料)