戻る

変動金利型住宅ローンのしくみについて

当行で取り扱う住宅ローンの金利タイプは、変動金利型・固定金利選択型の2種類があります。

-

変動金利型

適用金利に応じて返済額が変動します。固定金利(3年・5年・10年)への変更も可能です。

-

固定金利選択型

固定金利期間中は返済額が変わりません。固定期間終了後、再度固定金利とするか変動金利とするか選択できます。

以下、変動金利型住宅ローンのしくみについてご説明します。

ご注意

「百五ホームローン住まいのちから」や「全国保証保証付ホームローン」など「住宅ローン基準金利」と連動し、適用金利が年2回見直される変動金利型住宅ローンについてご説明します。

| ※ | 「リ・バース60」など住宅融資保険を利用した商品や無担保の住宅ローンなど、一部しくみが異なる商品がございますのでご注意ください。 |

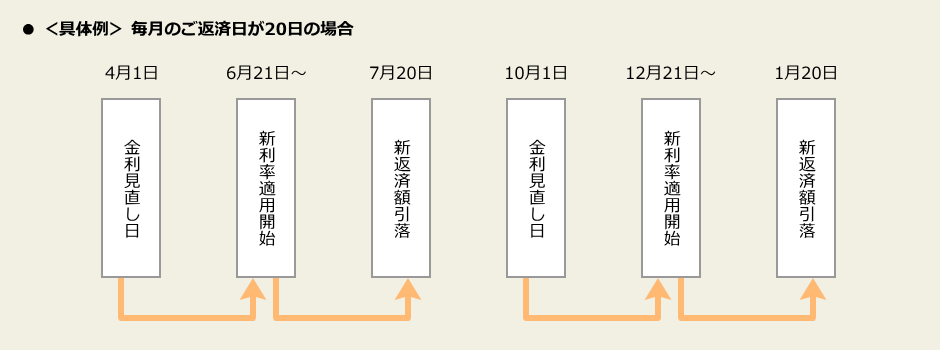

金利の見直しについて

変動金利型住宅ローンについては、年2回適用金利の見直しが行われます。適用金利は当行の住宅ローン基準金利に連動しているため、住宅ローン基準金利が変わった場合には、同じ幅だけお客さまの適用金利が引き上げ、または引き下げられます。適用金利は毎年4月1日と10月1日に見直しを行い、6月・12月の返済日の翌日から新利率が適用され、7月・1月から新利率を反映した返済額が口座から引き落としされます。

| ※ | 毎月の返済額は、毎年10月1日での5回目ごとの利率見直しを行うまでは変更されません。詳しくは、後述の 5年ルール をご覧ください。 |

| ※ | 適用金利見直し後の返済額は、年2回(6月 / 12月)送付するご融資明細表にてご確認ください。 |

| ご融資明細表の郵送 | 発送 | 下記の期間の返済予定が記載されます。 |

|---|---|---|

| 6月初旬 | 7月 ~ 12月 | |

| 12月初旬 | 翌年1月 ~ 翌年6月 |

返済額への影響について

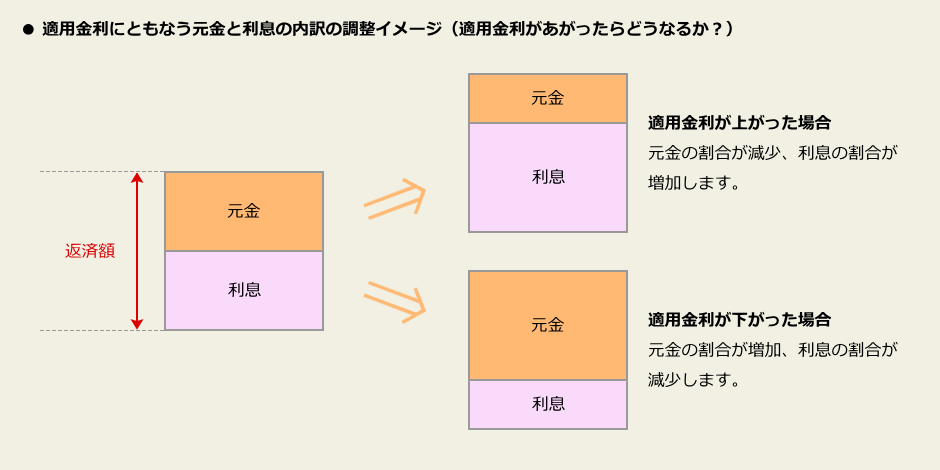

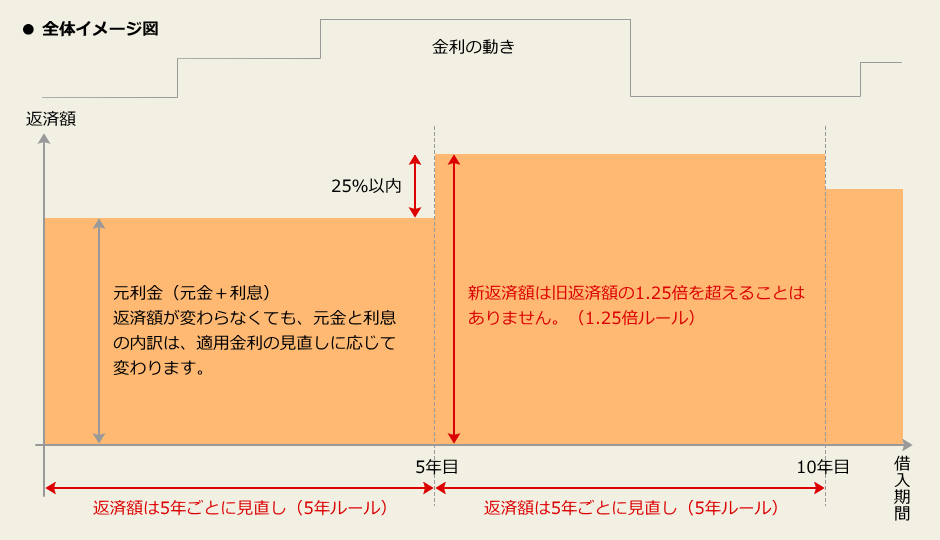

5年ルール

適用金利は年2回見直しが行われますが、適用金利の見直しにかかわらず、5年間は毎月の返済額(元金+利息)は一定となります。このため適用金利が引き上げ、または引き下げになると返済額に占める元金と利息の割合が調整され、返済額の見直し時まで返済額の変更はありません。

| ※ | お借入れいただいた年から毎年10月1日を経過するごとに、1年が経過したものとみなし、5回目の10月1日を基準として、返済額の見直しを行います。 |

| ※ | 一部繰上返済で返済金額の減額をご選択された場合、一部繰上返済後の返済額(毎月分、増額分)は5年ルールの適用はなく、繰上返済後の借入残高と返済期間、その時点での適用金利によって、返済額が再計算されます。詳しくは「返済金額再計算に関するご説明」をご覧ください。 |

1.25倍ルール

5年ごとに返済額を見直しますが、返済額の見直し時までに金利が上昇した場合でも、新返済額は旧返済額の1.25倍を超えることはありません。

未払利息

適用金利が急激に上昇すると、利息が返済額を上回ることがあります。この上回った利息は未払利息として、翌月以降に繰り延べします。最終返済期日に未払利息がある場合、原則として一括してご返済いただきます。

適用金利上昇時の毎月返済額のイメージ

当初「借入金額3,000万円 借入期間35年 変動金利1.70%」でお借入いただき、5年後の返済額見直し時「借入残高2,600万円、残りの借入期間が30年」の場合

-

当初お借入内容 借入金額 3,000万円 借入期間 35年 変動金利 1.70% 当初返済 94,822円 -

-

5年後の返済額見直し時 借入残高 2,600万円 借入期間 30年 新利率 返済額 1.80% 93,521円 2.00% 96,101円 2.50% 102,731円 3.00% 109,617円 -

| ※ | 適用金利上昇時にどれくらい返済額が上がるかをイメージしていただくための例です。 |

| ※ | 見直し後の返済額はお客さまのご契約内容によって異なります。 |

Q&A

これから住宅ローンをお申込みいただくお客さま

| Q. | 今後基準金利は変わる予定はありますか? |

| A. | 短期プライムレートの改定やその他市場動向によって毎月住宅ローン基準金利を見直していますので、その動向によっては変わる可能性があります。 |

| Q. | 短期プライムレートとはなんですか? |

| A. | 信用度が特に高い取引先への短期貸出に適用する金利として当行独自に決定しているもので、貸出金利を決定する際の指標金利です。変動金利型のローンを含む様々な貸出に幅広く用いられています。 |

| Q. | 今後、変動金利と固定金利はどちらが有利ですか? |

| A. | どちらが有利かはお答えしかねます。一般的には変動金利の方が固定金利より低い水準であることが多く、そのケースにおいて支払利息は変動金利の方が少なく済むという結果となります。 |

すでに変動金利型住宅ローンをご利用中のお客さま

| Q. | 変動金利は上がりますか? |

| A. | 当行の変動金利は短期プライムレートを指標としていますので、短期プライムレートが引き上げになると、住宅ローンの変動金利も引き上げを行う可能性があります。 |

| Q. | いつ自分の金利が変わりますか? |

| A. | 適用金利は毎年4月1日と10月1日に見直しを行い、6月・12月の返済日の翌日から新利率が適用されます。 |

| Q. | 金利が変わった場合、どのタイミングで返済金額に影響が出ますか? |

| A. | 7月・1月から新利率を反映した返済金額となります。なお、適用金利の見直しにかかわらず、毎月の返済額は5年間一定です。詳しくは、5年ルール をご参照ください。 |

| Q. | 金利が変わった場合、ボーナス返済分にはどのように影響しますか? |

| A. | ボーナス返済分についても、6月・12月の返済日までは旧利率が適用され、6月・12月の返済日の翌日から新利率が適用されます。1月・7月以降、最初に訪れるボーナス返済月には、これらが反映されたボーナス返済金額となります。なお、適用金利の見直しにかかわらず、毎月の返済額は5年間一定です。詳しくは、5年ルール をご参照ください。 |

| Q. | 金利見直し後の返済金額を知りたい場合はどうしたらよいですか? |

| A. | 金利見直し後の返済額は、年2回(6月 / 12月)郵送するご融資明細表で確認することができます。 |

| Q. | 固定金利へ変更することは可能ですか?手数料はかかりますか? |

| A. | 当行所定の変更契約書を締結することにより「固定金利」に変更することができます。また、「5,000円(税抜)+消費税」の手数料が必要です。また、変更契約の際に別途印紙税がかかる場合があります。お手続きの際は取扱店にお問い合わせください。手数料は変更になる場合があります。 |