これからの時代、資産運用が必要な理由

「これからの時代、なぜ資産運用(=お金を守りながらふやす)が必要なのでしょうか?」これに対する答えは、ゆとりある生活や老後資金へのそなえなどさまざまです。

ではなぜ、「貯蓄」ではなく「資産運用」なのでしょうか?

それは、給与・年金支給額・退職金の減少や物価の上昇など、私たちを取り巻く環境が大きく変化していることに関係しています。

また、近年、銀行の預金金利は低く、預金だけではお金を増やすことは難しい時代となってきました。

だからこそ、今、資産運用が注目されています。

入ってくるお金は減少傾向にあります

給与や年金支給額、退職金などを10年前と比較してみると、減少傾向にあることをご存知でしょうか。

給与水準は上がっていません

- 出典:厚生労働省「民間給与の実態調査」

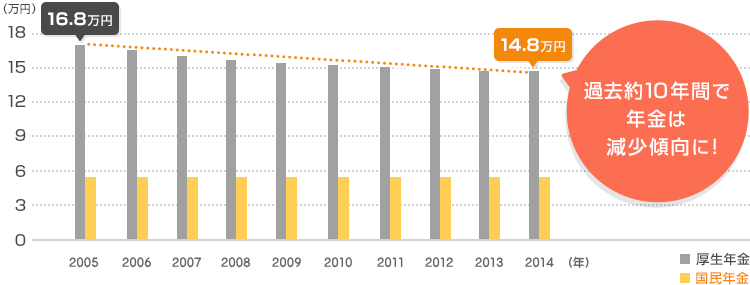

年金支給額・退職金は減少傾向にあります

国民年金や厚生年金などの公的年金や退職金を老後の資金として計画を立てていらっしゃる方も多いかと思いますが、一般的に公的年金支給額や退職金の受け取り額は減少傾向にあります。

年金支給額

国民年金の平均年金月額は、2004年度末では53,000円でしたが、2014年度末では54,000円と微増しています。一方で、厚生年金の平均年金月額は、2004年度末では168,000円でしたが、2014年度末では148,000円と減少しています。

- 出典:厚生労働省「2016年度厚生年金保険・国民年金事業の概況」

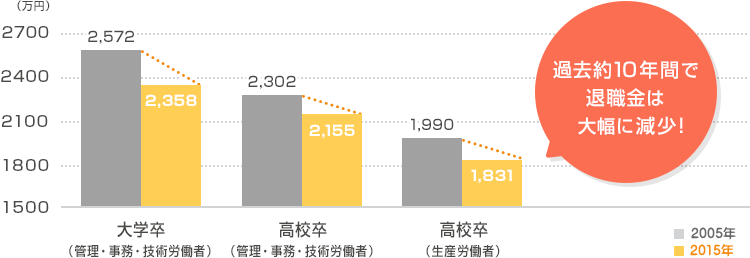

退職金の受け取り額

退職金の受け取り額は、大学卒・高校卒ともに10年前と比べると大幅に減少傾向にあります。

- 出典:一般社団法人「退職金・年金に関する実態調査結果」

預金だけではお金が増えない?

日本はいま「超低金利時代」といわれるほど銀行の預金金利は低くなっており、お金を預けたときの利息だけで資産を増やすことは難しくなっています。

これは、長らく続いたデフレから脱却するために日本政府と日本銀行が年率2%のインフレ率をめざすとして行った金融緩和政策による影響でもあります。

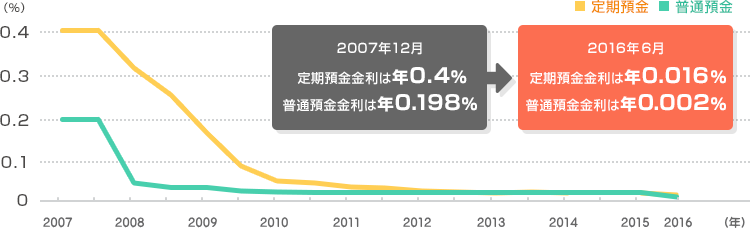

預金金利が下がるとどうなるの?

10年前は年0.4%あった定期預金金利は現在では年0.016%に、普通預金金利は年0.198%から年0.002%にまで下がっています。

- 出典:日本銀行 時系列統計データ

金利が0.002%の場合、

100万円を1年間普通預金で預けても

利息はたったの20円!

デフレからの脱却、インフレへ

「デフレ」とは、モノやサービスの値段が下がっていくことです。値段が下がればモノが安く買えるようになりますが、モノが安くなるということは、会社の利益も減り、給与が下がります。すると購買意欲が下がり、人はモノを買わなくなります。これが、デフレによる悪循環です。

この悪循環から脱却するため、日本は今、物価の上昇(インフレ)をめざしています。

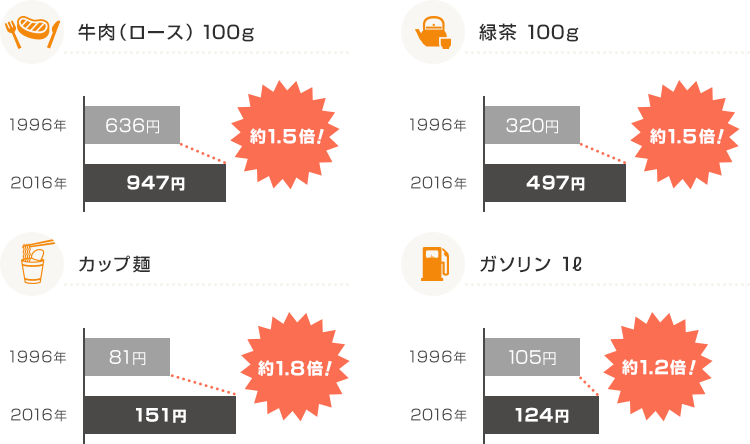

10年前の物価と現在の物価

10年前に比べ、物価は約1.2倍~1.8倍に上昇しています。

- 出典:総務省「小売物価統計調査」

インフレ率2%になると?

インフレ率2%を前提とすると、資産は目減りしてしまいます。

物価が継続的に上昇すれば、預金金利だけでは、買いたいものが買えなくなってしまう可能性があります。

これからの時代、単に預金だけでは将来のそなえには

十分ではなくて、資産運用が大切なのは分かったけど、

そもそも資産運用ってどう始めたらいいかよく分からない…

次に、預金以外の資産運用の方法についてご案内します。

将来のお金について考える

投資信託に関するお問い合わせ

-

窓口でご相談

窓口でご相談 -

お電話でご相談・お申込み

お電話でご相談・お申込みダイレクト営業センター

0120-105-001

0120-105-001受付時間 9:00~17:00(月~金曜日)

※銀行休業日は除きます。

ご利用いただけない地域のお客さまは次の電話番号へおかけください。

059-236-1060(通話料有料)

投資信託を購入する

-

購入までに必要なお手続きを確認する

-

インターネットバンキングで購入する

投資信託のお取引にあたって

ご留意いただきたい事項

投資信託全般について

- 投資信託は預金商品ではありません。

- 銀行で取り扱う投資信託は預金保険制度、投資者保護基金の対象ではありません。

- 投資信託は元本保証および利回り保証のいずれもありません。

- 当行は投資信託の販売会社であり、投資信託の設定・運用は、運用会社が行います。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- 投資信託に組み入れた株式・債券等の価額の下落やそれらの株式・債券等の発行者の信用状況の悪化、また外貨建て資産に投資している場合は為替相場の変動、さらにそれらの発行者の信用状況の悪化の影響等により、基準価額が下落し損失を被ることがあります。

- 投資信託には、換金に制限のある商品もありますので、事前にご確認ください。

- 投資信託の購入は、最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」の交付を受け、重要事項等の説明を受けられたうえで、ご自身の判断でお願いします。

- 投資信託のお取引に関しては、書面による契約の解除(クーリング・オフ)の適用はありません。

投資信託のリスクについて

-

投資信託に組み入れられている株式、債券等の有価証券により、リスクは異なります。主なリスクとして以下のものがあります。

株式の価格変動リスク、債券の価格変動リスク、不動産投信の価格変動リスク、為替変動リスク、信用リスク、流動性リスク(換金・権利行使・契約解除の制限)、カントリーリスク※各商品のリスクの詳細については、最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」をご覧ください。

投資信託でご負担いただく主な費用(手数料等)について

-

投資信託のお取引に関しては、以下の費用(手数料等)が商品によっては必要になります。

- <直接ご負担いただく費用>

-

- ご購入時のお申込手数料・・・購入金額に対して最高3.3%(税込)

- 信託財産留保額・・・基準価額に対して最高0.3%

- <間接的にご負担いただく費用>

信託財産から差し引かれるため、別途お支払いいただく必要はございません。 -

- 保有期間中の信託報酬・・・投資信託保有残高に対して最高2.09%(税込)

-

その他費用・・・

実際の取引等に応じて事後的に決まる費用であるため、その金額については事前に表示することができません。

*各商品の手数料等の詳細については、最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」をご覧ください。

分配金に関するご留意事項はこちらをご確認ください。

分配金に関するご留意事項2023年8月17日 現在