ライフステージごとにかかるお金

これからの人生について、どんなイベントが待っているかを考えたことがある方は多いかと思います。

では、実際にそれぞれのイベントでどれくらいのお金が必要になるかご存知ですか?

ここでは、ライフステージごとに必要となるお金をご紹介します。

-

就職

人生において新しいスタートを切る世代です。

スポーツや旅行など、それぞれの趣味にお金をかけて充実した毎日を過ごしたいですね。初任給(大卒)平均20.2万円

- 出典:厚生労働省「2015年賃金構造基本統計調査結果(初任給)の概要:1学歴別にみた初任給」

20代の貯蓄額 平均287万円

- 保険や有価証券などを含めた金融資産保有額となります。

- 出典:金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯調査:2016年)」

-

結婚

新しいパートナーとの新生活が始まります。

挙式・披露宴の費用や新生活の準備など、

さまざまなお金が必要となる時期です。挙式・披露宴 平均361.7万円

- 出典:ゼクシィ結婚トレンド調査2016(愛知県・岐阜県・三重県)

新生活準備 平均95.9万円

(インテリア・家具、家電製品など)- 出典:ゼクシィ新生活準備調査2015(愛知県・岐阜県・三重県)

-

出産・マイホーム購入

新しい家族の誕生。二人だけの生活から大きくライフスタイルが変わる時期でもあります。出産にともない、マイホームの購入も検討したいですね。

出産関連費用 平均49.9万円

- 出典:公益社団法人国民健康保険中央会 正常分娩の場合の全国平均

支給されるお金 平均42万円

(出産育児一時金)- 出典:厚生労働省

土地付注文住宅購入費用

平均4,081万円- 出典:2015年度フラット35利用者調査 東海圏の平均

マンション購入費用

平均3,488万円- 出典:2015年度フラット35利用者調査 東海圏の平均

-

教育

ローンの支払いや子どもの教育費など、何かと必要なお金が多くなる時期です。

老後の生活も考えて、上手な資金計画を考えていきましょう。幼稚園から大学までの教育費

合計約1,286万円幼稚園

(私立・3年間)小学校

(公立・6年間)中学校

(公立・3年間)高校

(公立・3年間)大学

(私立文系・4年間)約149万円 約193万円 約145万円 約123万円 約676万円 幼稚園

(私立・3年間)約149万円 小学校

(公立・6年間)約193万円 中学校

(公立・3年間)約145万円 高校

(公立・3年間)約123万円 大学

(私立文系・4年間)約676万円 大学入学費用は102.2万円

自宅外通学を始めるための初期費用は

平均45.1万円- 出典:文部科学省「子供の学習費調査(2014年度)」

日本政策金融公庫「教育費負担の実態調査結果(2015年度)」

- 出典:文部科学省「子供の学習費調査(2014年度)」

-

退職・セカンドライフ

子どもの手が離れ、時間と心にゆとりができる第二の人生のスタートです。自分のために使える時間が増えるので、楽しみながら豊かなセカンドライフを送りたいですね。

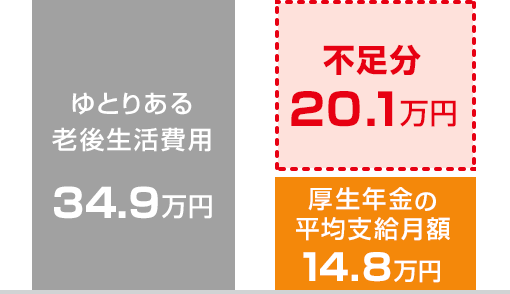

夫婦2人でゆとりある老後生活を送るために必要な生活費(月額)

約34.9万円- ・老後生活を送るための最低の生活費

- 約22.0万円

- ・ゆとりのための上乗せ額

- 約12.8万円

- 出典:公益財団法人生命保険文化センター「2016年度生活保障に関する調査」

厚生年金の平均支給月額

約14.8万円- 出典:厚生労働省「2016年度厚生年金保険・国民年金事業の概況」

ゆとりある老後生活を送るための費用と

年金では大きな開きがあります -

シニア

健康に長生きするためのお金も必要になりますが、大切な人へお金をのこすこともそろそろ考えていきましょう。

介護にかかる初期費用

平均252万円月々の費用

平均16.8万円- 出典:公益財団法人生命保険文化センター「2015年度生活保障に関する調査」

葬儀費用合計 平均188.9万円

- 出典:一般財団法人日本消費者協会「第10回葬儀についてのアンケート調査」報告書

いろんなライフイベントにお金をそなえておかないといけないな。

でも、将来に向けて、そもそもどうやって、どのくらい、お金をそなえなきゃいけないの?

将来のライフイベントに向けて、お金をそなえる=お金をためるには、

実はさまざまな方法があるんです。

次に、「お金をためる=お金を守りながらふやす」必要性を

一緒に考えてみましょう。

将来のお金について考える

投資信託に関するお問い合わせ

-

窓口でご相談

窓口でご相談 -

お電話でご相談・お申込み

お電話でご相談・お申込みダイレクト営業センター

0120-105-001

0120-105-001受付時間 9:00~17:00(月~金曜日)

※銀行休業日は除きます。

ご利用いただけない地域のお客さまは次の電話番号へおかけください。

059-236-1060(通話料有料)

投資信託を購入する

-

購入までに必要なお手続きを確認する

-

インターネットバンキングで購入する

投資信託のお取引にあたって

ご留意いただきたい事項

投資信託全般について

- 投資信託は預金商品ではありません。

- 銀行で取り扱う投資信託は預金保険制度、投資者保護基金の対象ではありません。

- 投資信託は元本保証および利回り保証のいずれもありません。

- 当行は投資信託の販売会社であり、投資信託の設定・運用は、運用会社が行います。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- 投資信託に組み入れた株式・債券等の価額の下落やそれらの株式・債券等の発行者の信用状況の悪化、また外貨建て資産に投資している場合は為替相場の変動、さらにそれらの発行者の信用状況の悪化の影響等により、基準価額が下落し損失を被ることがあります。

- 投資信託には、換金に制限のある商品もありますので、事前にご確認ください。

- 投資信託の購入は、最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」の交付を受け、重要事項等の説明を受けられたうえで、ご自身の判断でお願いします。

- 投資信託のお取引に関しては、書面による契約の解除(クーリング・オフ)の適用はありません。

投資信託のリスクについて

-

投資信託に組み入れられている株式、債券等の有価証券により、リスクは異なります。主なリスクとして以下のものがあります。

株式の価格変動リスク、債券の価格変動リスク、不動産投信の価格変動リスク、為替変動リスク、信用リスク、流動性リスク(換金・権利行使・契約解除の制限)、カントリーリスク※各商品のリスクの詳細については、最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」をご覧ください。

投資信託でご負担いただく主な費用(手数料等)について

-

投資信託のお取引に関しては、以下の費用(手数料等)が商品によっては必要になります。

- <直接ご負担いただく費用>

-

- ご購入時のお申込手数料・・・購入金額に対して最高3.3%(税込)

- 信託財産留保額・・・基準価額に対して最高0.3%

- <間接的にご負担いただく費用>

信託財産から差し引かれるため、別途お支払いいただく必要はございません。 -

- 保有期間中の信託報酬・・・投資信託保有残高に対して最高2.09%(税込)

-

その他費用・・・

実際の取引等に応じて事後的に決まる費用であるため、その金額については事前に表示することができません。

*各商品の手数料等の詳細については、最新の「投資信託説明書(交付目論見書)」および「目論見書補完書面」をご覧ください。

分配金に関するご留意事項はこちらをご確認ください。

分配金に関するご留意事項2023年8月17日 現在