- 百五のマネーコラム

- ピートのマネーコラム~見て!知って!自分のための年金のおはなし~Vol.1

ピートのマネーコラム

~見て!知って!自分のための

年金のおはなし~

Vol.1

更新日:2016年9月1日

こんにちは!ピートです。

みなさん!

将来受け取る年金の仕組みをご存知ですか?

いきなりですが、ここでクイズです!

最近、世間で年金制度の将来について騒がれていますが、なぜでしょう?

これから先はどうなってしまうの?

自分の将来の年金のことがわからないと不安だよね。

そこで、今日は日本の公的年金のしくみと、将来の生活資金を補えるしくみを紹介しちゃいます。

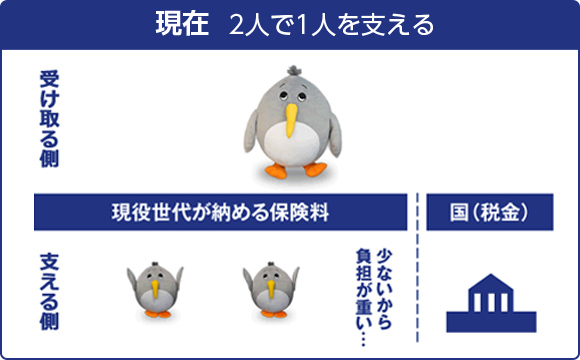

日本の公的年金のしくみ

現在、年金を受け取る方の財源は、働いている方(=支える方)の年金保険料でまかなわれています。

少子高齢化が急速に進み、年金を受け取る方がどんどん増える一方、支える方はどんどん減っています。

公的年金~世代と世代の支えあい

約50年前の高度成長期は、支える側が圧倒的に多かったんです!

![]()

この状況が続いた場合、長期的には、年金を受け取る方の財源が減少していく可能性があります。

これからは、将来の生活資金を

自分で準備する時代です!

将来の生活資金を補えるしくみ【iDeCo】

iDeCoとは?

iDeCoとは、確定拠出年金(個人型)の愛称です。

iDeCoは、老後生活をより豊かにするため、基礎年金、厚生年金などの公的年金に上乗せして給付を受ける私的年金のひとつです。

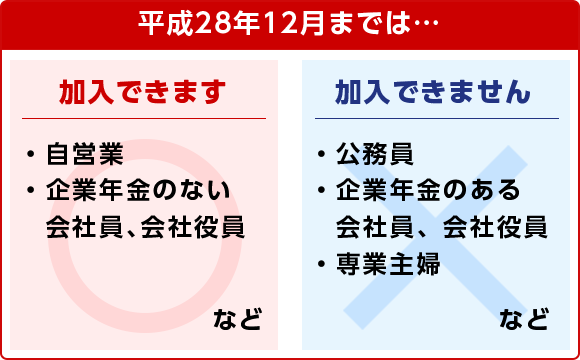

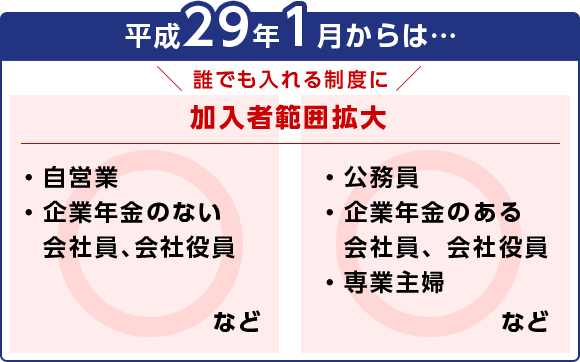

以前は、加入できる対象者に制限が設けられていましたが、2017年1月から、20歳以上なら、原則誰でも加入できるようになりました!

![]()

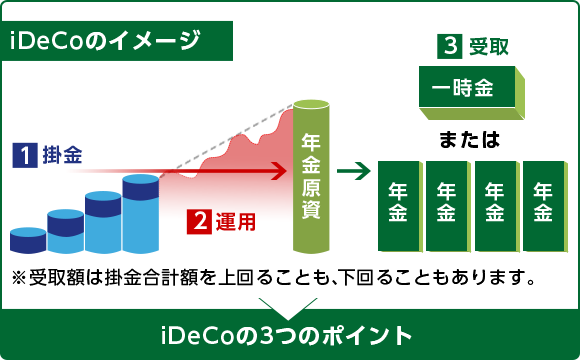

iDeCOの仕組み~掛金イメージ

1掛金

自分で掛ける金額を選択!

自分で掛ける金額を決め、毎月、一定の金額を掛けていきます。

※一般の会社員と、自営業者とでは、一年間に支払える掛金の限度額が異なります。

「個人ごとに資産残高が明確に管理されます」

2運用

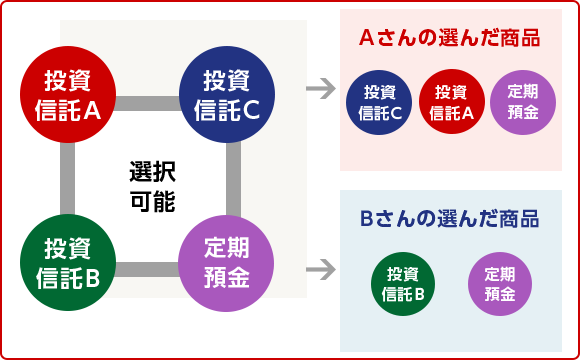

掛けたお金は自分で商品を選んで運用!

あらかじめ用意された運用商品(定期預金、投資信託など)の中から商品を選択して運用します。

※運用期間中は商品変更も可能です。

「運用の成績によって、受取額が支払った金額を上回ることも、下回ることもあります」

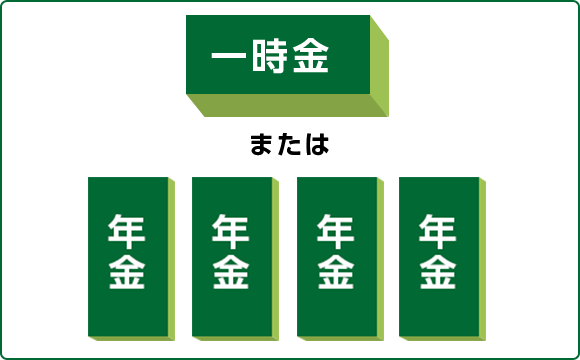

3受取

受取りは原則60歳から!

積立金は、原則60歳以降に、「一時金(一括受取)」または「年金」で受け取れます。

実は、このiDeCo、

節税効果も期待できるんです!

Vol.2でくわしく紹介します!

iDecoは、一定の手数料がかかっちゃうんだけど、それ以上の節税効果が期待できるかも!

- 本ページの内容については、掲載当時のものであり、現状とは異なる場合がございます。

百五銀行確定拠出年金コールセンターのご案内

(資料請求、制度概要・商品内容等各種照会)

0120-088-105

受付時間9:00~17:00

※平日が祝日の場合と12月31日から

1月3日はご利用いただけません。

![]()

アクセスランキング

![]()